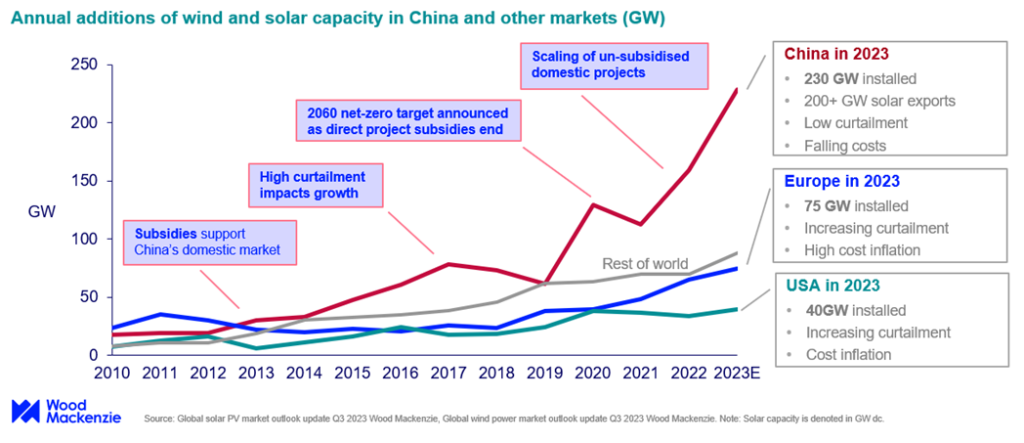

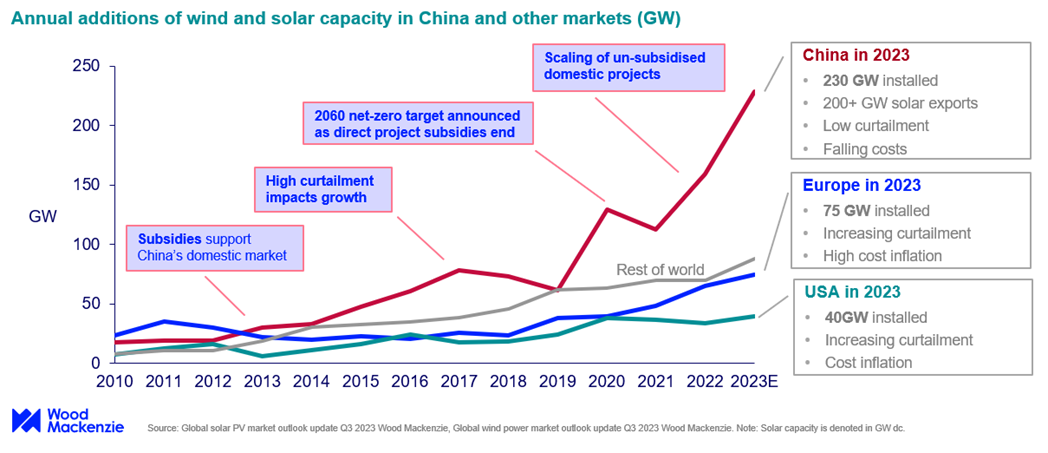

A Wood Mackenzie legújabb jelentése szerint Kína az idei évben 230 GW nap- és szélerőműves kapacitást fog telepíteni, miközben Európa és az Egyesült Államok még együttesen is csupán fele ekkora növekedésre számíthat. Kína emellett még több mint 200 gigawattnyi napelemet exportálni is fog.

A jelentés úgy becsüli, hogy az ázsiai országban 2023-ban hozzávetőleg 140 milliárd dollárt fognak befektetni a nap- és szélenergiás projektekbe, amelyek már jelentős részben piaci alapon valósulnak meg (már amennyire Kínában értelmezhető a piaci működés), miután a kormányzat 2022-től kezdődően megszüntette a megújuló energiaforrásokkal kapcsolatos beruházások számára biztosított kötelező átvételi árakat, ami több százmilliárdos kiadást takarított meg a büdzsének.

A Wood Mackenzie megjegyezte, hogy Kína jelentős fejlesztéseket hajt végre az átviteli hálózat, az energiatárolás, a rugalmas tartalékok és a gyártás területén, amióta 2020-ban frissítette az energiapolitikai prioritásait.

A 2021-2025 közötti időszakra tervezett 455 milliárd dolláros hálózati beruházásai között több mint 1000 kilométernyi távvezeték is szerepel, amelyek a Wood Mackenzie becslése szerint több mint 100 GW megújulóenergia-fejlesztést tesznek lehetővé az ország belső régióiban.

„Kína 2020-ban jelentette be arra vonatkozó célját, hogy 2060-ra szén-dioxid-semlegessé váljon, és azóta csendben átszervezi a teljes villamosenergia-ágazatát a gyors elektrifikáció és a megújuló energiaforrások elterjedésének elősegítése érdekében. Lenyűgöző látni, hogy Kína milyen messzire jutott, amióta véget értek a COVID miatti lezárások” – nyilatkozta Alex Whitworth, a Wood Mackenzie kutatási részlegének vezetője. „Míg néhány más piac mérsékli a megújuló energiaforrásokra vonatkozó célkitűzéseit, Kína néhány év alatt 43%-kal, azaz 380 GW-ra növelte a 2025-ös terveit.”

{kind=link}

Az ország a hálózati energiatárolás terén is vezető szerepet tölt be, a kapacitások 2020 óta megduplázódtak, és mostanra elérik a 67 GW-ot, 2030-ra pedig 300 GW-ra bővülnek.

Kínát rendszeresen bírálják a több mint 200 gigawattnyi építés alatt álló szénerőmű miatt, de Whitworth szerint az elmúlt években a megújuló energiába és az azt támogató infrastruktúrába történő beruházások ötszörösen meghaladták a szénenerőművekbe történő beruházások értékét.

A szén részesedése folyamatosan csökken az energiatermelésen belül, az elmúlt öt évben 10 százalékponttal lett alacsonyabb, és ma körülbelül 55%-on áll. A csökkenés mintegy 80%-át megújuló energiaforrásokkal, a többit pedig főként atomenergiával pótolták.

A Wood Mackenzie szerint a kínai megújulóenergia-ágazatot jelentős mértékben segítette az is, hogy csak minimális mértékben kell leszabályozni nap- és szélerőműveket, az így elvesztegetett energia 2022-ben a termelésnek csupán 2-4%-át tette ki, míg 2020 előtt 10%-ot meghaladó veszteség is előfordult.

A tanácsadó cég hozzátette, hogy a jelenlegi alacsony szintről várhatóan ismét növekedni fog a korlátozás, de az továbbra is kezelhető szinten fog maradni.

A kínai vállalatokat megkímélte az infláció, amely a nyugati gazdaságokban a megújuló energiaforrásokkal foglalkozó beruházókat sújtotta, amihez hozzájárult a napenergia-ágazatban megvalósított magas szintű méretgazdaságosság – jegyezte meg Sharon Feng, a cég pekingi székhelyű vezető energetikai elemzője.

„Míg más piacokon a költségek emelkedése komolyan hátráltatja a beruházásokat, Kína kihasználta hatalmas méreteit és az export erőteljes növekedését a napelemgyártás gyors bővítése és a panelek költségeinek csökkentése érdekében. Ma Kína uralja a globális ellátási lánc kapacitásának több mint 80%-át” – mondta.

A tanácsadó cég szerint a csökkenő kamatlábak, az alacsony energiaköltségek, a hazai beszállítók közötti intenzív árverseny, valamint a kutatás-fejlesztés és a gyártás kormányzati támogatása mind-mind a költségek csökkenését támogatta.

„A kínai végfelhasználói energiaárak az európai vagy az ausztráliai áraknak a felét sem érik el, és ez a globális kereskedelemben komoly versenyelőnyt jelent. A kínai energiapiac ma nagyobb, mint Európa és az Egyesült Államok piaca együttvéve, így ha sikerülne nagy mértékben átállniuk az időjárásfüggő megújuló energiaforrásokra, miközben az árak stabilak maradnak, az történelmi eredmény lenne” – zárta szavait Whitworth.

Mekkora a kínai villamosenergia-szektor?

Tavaly a világ villamosenergia-felhasználása 28,5 petawattóra volt, amelyből Kína 8,8 petawattórával, vagyis 31%-kal részesedett. Csak az előző évhez képest elért növekedés mintegy 320 TWh-ra rúgott, ami az Egyesült Királyság vagy Törökország egy teljes évi felhasználásával vetekszik. Az ország nehezen felfogható méretei miatt a globális energiaátállás sikere mindenekelőtt azon áll vagy bukik, hogy Kínában mi történik. Az a jelentésből és egyéb adatokból is jól kirajzolódik, hogy a kínai energiaszektor átalakulása gőzerővel zajlik, így már csak az a kérdés, hogy a megújulók növekedése mikor fogja meghaladni az ország energiafelhasználásának növekedését, mert alapvetően ez a fordulat okozza majd a fosszilis energia globális felhasználásának csökkenését.

Forrás: Villanyautósok