Újabb kamatcsökkentéseket hajtott végre kedden a kínai jegybank, és bár a napokban ezek futószalagon érkeztek, még mindig a gazdasági hírek élén szerepelnek. Akár hisszük, akár nem, a hír még nekünk is fontos, a több ezer kilométeres távolság ellenére.

Rutinból nagy figyelem kíséri az amerikai jegybank döntéseit a dollár domináns szerepe miatt, de arra még nem áll rá a szemünk, hogy kiszúrjuk, amikor a világ második legnagyobb gazdasága, Kína központi bankja, a PBoC lép. Pedig ennek akkor is van ránk hatása, ha a jüannal kapcsolatban hiányzik nálunk a mindennapi tapasztalat.

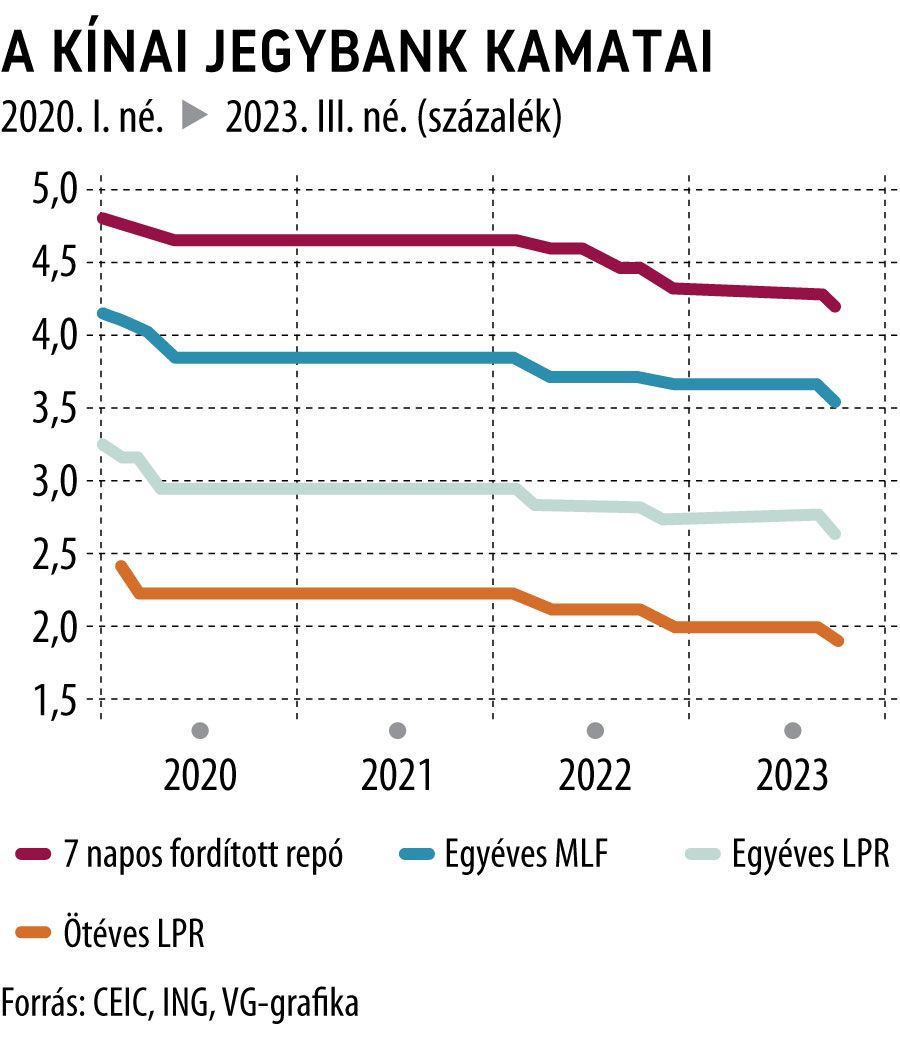

A PBoC a napokban sorozatban csökkentette kamatait, a legutóbb ma, kedden az egyéves és az ötéves hitelek referenciakamatait (Loan Prime Rate/LPR) 10 bázisponttal, 3,55, illetve 4,2 százalékra.

Nem kell a részleteket érteni, elég az összefüggést

Noha nehezen tudjuk értelmezni, számunkra ez mit jelent, mégsem kell beásnunk magunkat a közgazdasági részletekbe, elég tudnunk a most megindult kínai kamatcsökkentési sorozat okát. Nem ugyanaz, mint amiért a Magyar Nemzeti Bank lazít a csavarokon, az infláció elindult meredek csökkenésére támaszkodva – Kínában eleve nem szökött fel úgy az infláció, mint Nyugaton: tavaly sem mentek 2,8 százalék fölé, és májusban 0,2 százaléknál tartottak.

Az ok: több pénzt juttatni a gazdaságba, mert az csak nem akar úgy felpörögni, ahogy azt a szigorú kínai járványkorlátozások tavaly decemberi megszüntetésekor remélték. A kiskereskedelmi forgalom ugyan felpezsdült az idén – májusban 12,7 százalék éves növekedést mértek, miközben az európai üzletek forgalma szakad –, de ez jórészt a járvány miatt visszatartott fogyasztás hirtelen piacra zúdulása miatt van, ami nem tart örökké, legfeljebb még hónapokig.

Eközben az ingatlanpiac, és ezzel összefüggésben a helyi kormányzatok problémákkal és adósságokkal terheltek, visszatérő válságtüneteket produkálva.

Hogy segít-e felpörgetni a kínai gazdaságot a PBoC – az nem csak helyi ügy, az európai és konkrétan a magyar gazdaság számára is fontos.

Az európai és az amerikai gazdaságot is az infláció és az ellene folyó jegybanki kamatemelések miatt megroggyant helyi kereslet bénítja. Az év elején az nyújtott reményt, hogy a pandémia lerázása után legalább a világ második legnagyobb gazdasága, Kína megélénkül, keresletet támasztva az európai áruknak és szolgáltatásoknak.

Ez eddig nem jött be.

Kína nem tartozik Magyarország legnagyobb exportpartnerei közé, a mi gazdaságunk nagymértékben a kereslet tántorgása miatt recesszióba csúszó euróövezeti gazdaságoktól függ – különösen Németországtól –, amelyek viszont erősen függnek a kínai kereslettől, sokkal nagyobb mértékben, mint Amerika.

A kínai jegybanki kamatok és az európai, illetve a magyar gazdaság kilátásai közti összefüggés megértéséhez nem kell belemélyednünk a bonyolult kínai jegybanki kamatrendszer rejtelmeibe, gyorstalpalóként: az egyhetes fordított repó és a középlejáratú hitelkeret (MLF) a pénz- és kötvénypiaci kamatokat befolyásolja, az egy- és ötéves hitelek referenciakamata (LPR) a jelzálogkamatokat, a kamatfolyosó alját a repó, a tetejét a felette egy százalékponttal beállított SLF kölcsönkamat jelenti.

Örüljünk a kínai kamatcsökkentéseknek?

A fentiekből következik, hogy ha a PBoC sikerrel ad több levegőt a kínai gazdaságnak, az a mi féltekénkre röppenve csökkentheti a recessziós veszélyt. (Ugyanakkor említést érdemel egy potenciális negatív hatás is: ha Kína megélénkül, az feljebb tornázhatja az energia árát, Európában is. A folytatódó háborúval együtt ez nem vidám kombináció.)

De lehet-e hatása a mindössze 10 bázispontnyi friss kamatcsökkentési körnek? Egyelőre aligha.

Ennyi kamatcsökkentés a hatalmas és fékező hatású problémákkal terhelt kínai gazdaságnak biztosan kevés a fordulathoz,

ezért is jövendölik az elemzők, hogy újabb lazítási körök következnek.

Az alacsonyabb kamatok valamelyest javítják a kínai háztartások anyagi helyzetét, és segíthetik a fogyasztást akkor is, amikor a járvány lerázását követő vásárlási hév elül. Ehhez jól fog jönni, hogy Kínában nincs az az inflációs probléma, amely Európában szédítő ütést mért a fogyasztásra.

Tehát ha még lejjebb megy a kamat, a jüan árfolyama számára az rossz hír, az európai gazdaságok számára pedig elméletben jó. Tudni kell azonban, hogy a PBoC kamatvágásai az elemzők szerint aligha fogják megoldani a kínai gazdaság problémáit, és felpörgetni a gazdaságot, a láthatóbb eredményekhez a kormányzat ringbe lépésére is szükség lenne, és a hírek szerint erre hamarosan sor is kerülhet.

Tehát ha a keleti hatást, a sárga veszedelmet, illetve áldást szeretnénk figyelemmel követni, Kínát illetően a jegybanki mellett a politikai-költségvetési hírekre is érdemes figyelnünk. A nagy vagy a vártnál is jelentősebb kínai gazdaságösztönző csomag az európai gazdaságok, vállalatok, munkavállalók számára jót jelenthet.

Hozzá kell tenni, hogy a pillanatnyi rossz hírek és az előreláthatatlan világpolitikai konfliktusok mellett

az európai vállalatok egy hosszú távú és strukturálisnak tűnő problémával is szembesülnek

a Kínával folyó kereskedelem egyenlegét illetően. A terjeszkedésben gondolkodó kínai termelők ugrásra készen lesik az európai piacot, miközben a kínai fogyasztókkal az utóbbi években hatalmasat fordult a világ: a korábban imádattal körbevett nyugati márkák helyett egyre szívesebben választják a kínaiakat, különösen az identitásukra büszke fiatalok.

Forrás: vg