A távol-keleti cégeknek sokkal jobban megéri jelenleg jüanban eladósodni, mint dollárban.

Tíz éve nem látott mélységbe esett a vállalati dollárkötvény-kibocsátás volumene Kínában a második negyedévben, és a trend rövid távon még szinte biztosan fenn is marad, ugyanis a gazdasági bizonytalanság és a olcsó hazai kölcsönfelvétel egyaránt a jüanban denominált adósságok halmozása mellett szól.

Az idei második negyedévben a dollárkötvény-kibocsátás volumene éves összehasonlításban 78 százalékkal 8,7 milliárd dollárra csökkent, ami különösen annak fényében látványos, hogy a negyedéves forgalom 2017–2021 között rendre meghaladta a 40 milliárd dollárt is. A kínai vissazeséssel párhuzamosan az európai vállalatok szinte rekordközeli mértékben bocsátottak ki dollárkötvényeket.

A kínai cégek, miközben hátat fordítottak a zöldhasúnak, a jüanban denominált adósságok kibocsátása terén jelentős, 18 százalékos növekedést könyveltek el, 603 milliárd dollárnyi kötvény adva közre a negyedévben,

történelmi rekord közelébe tornászva ezzel a forgalmat.

A kínai vállalatok dollárkötvény-kibocsátása az elmúlt 18 hónapban fokozatosan lassult, az elemzők szerint ennek hátterében a globálisan elszálló kamatkörnyezet és az alacsonyan tartott kínai ráták közti eltérés található.

A piac további szigorításra számít Amerikában, míg Kína már az enyhítés útján jár, ezáltal jelenleg költségesebb dollárban eladósodni, mint jüanban

– fejtette ki Leonard Law, a Lucror Analytics szenior elemzője.

A második negyedév legnagyobb dolláradósság-kibocsátásai a Bank of China, a China Construction Bank és a BOC Aviation nevéhez fűződnek, egységesen 500 millió dolláros értékben.

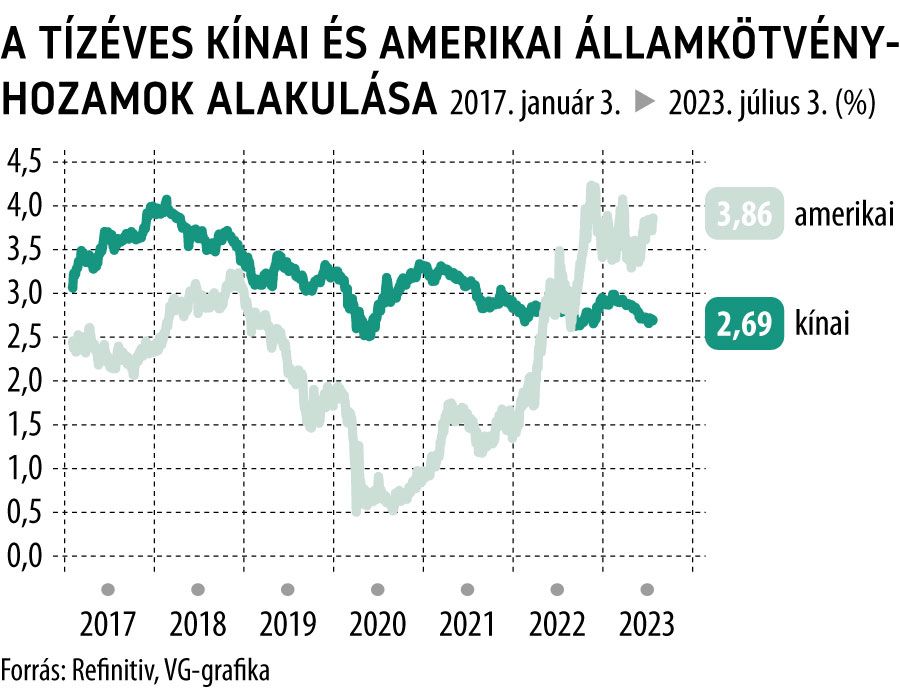

A kínai és az amerikai tízéves államkötvények hozamai közti különbözet 2022 áprilisa óta jár a negatív tartományban, az elmúlt napokban megközelítette a 120 bázispontot is, a kínai fogyasztók visszafogott hiteligénye ugyanakkor még az alacsony kamatszint mellett is aggasztja az elemzőket.

A vállalati dollárkötvény-kibocsátás az ősszel nagyobb lendületre tehet szert Kínában, de csak ha a befektetők a Fed további két kamatemelésén keresztül stabilizálódni látják az amerikai kamatkörnyezetet

– fejtette ki az Eastspring Investments kötvényportfólió-menedzsere, Wai Mei Leong.

A dollárban denominált adósságok terén nem csak a kínálati, de a nemzetközi keresleti oldal is látványosan visszaesett az elmúlt másfél évben, mivel a kínai vállalatokat sújtó tömeges csődök elriasztották a befektetőket a piacról.

Forrás: VG